中金梁红:人民币汇率预期最终由经济基本面决定因素

信息来源:新浪 时间:2018/6/29 8:59:00 阅览:287人次

中金梁红团队称,当前时点下,稳定国内增长和通胀预期是人民币汇率企稳的关键。反之来看, 如果政策调整过于滞后或乏力,市场对于人民币情绪继续恶化会增加货币政策调整的被动性和复杂性。

年初至今,人民币兑美元汇率先升后跌,自6月14日以来下跌速度明显加快,且调整速度和幅度超过市场预期,累计贬值超过3.5%。自三月中旬以来,离岸人民币已经跌近6%。

人民币如何企稳?

中金梁红团队认为,当前时点下,稳定国内增长和通胀预期是人民币汇率企稳的关键。反之来看, 如果政策调整过于滞后或乏力,市场对于人民币情绪继续恶化会增加货币政策调整的被动性和复杂性――而进一步讲,放任人民币贬值可能得不偿失。

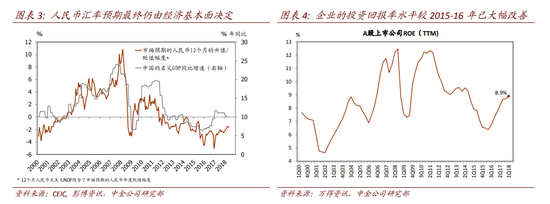

人民币汇率预期最终仍由经济基本面决定

中金梁红团队认为,人民币汇率预期最终是由中国经济的基本面和预期投资回报率所决定的。虽然近期金融市场波动较大,但客观来说,中国的经济基本面比2015年下半年至2016年初时已有很大幅度的改善。

虽然当前金融市场的波动在表征上可能与2015-2016年有几点相似之处,但随着之前多年制造业去产能和地产去库存周期调整的完成,加之全球经济增长前景近两年明显改善,中国经济的基本面无疑和2-3年前不可同日而语。企业层面来看, 杠杆率总体下降,现金流明显改善,且投资回报率水平较2015-2016年已经有大幅提高。

去年底来政策过快收紧引发市场对增长的担忧,可能也是近期压制人民币汇率的主要因素之一。此外,6月中以来的一些短期因素叠加可能也在边际上加剧了人民币贬值压力。

但梁红团队看到政策可能并无“主动贬值”的意图。增加人民币抛售压力的短期因素则主要有:

近两周,中美短端利差迅速收窄,尤其在6月14日人民银行未跟随美联储上调公开市场操作利率之后。

6月15日来,中美贸易摩擦再次升级。

海外上市公司分红往往集中在7-8月,这些季节性换汇需求也可能加剧了人民币汇率的短期压力;而人民币出现贬值倾向时,银行及其他海外上市公司换汇的“紧迫性”也会随之上升。

由于近期人民币中间价的定价并未明显偏离模型预测值,且在最近的交易日中人民币中间价的制定也明显有强于离岸人民币的趋势,梁红团队认为,本轮贬值应该是源于市场自发动力,而并非政策有意为之。

该团队还注意到,虽然近期有关人民币贬值的担忧有所升温,但目前还没有资本明显外流的确切征兆。

政策亟需更快、更有力的调整

梁红团队由此认为,鉴于经济基本面仍然是人民币汇率最重要的决定因素,目前政策亟需更快、更有力的调整,以扭转金融条件快速紧缩、增长预期明显走弱的趋势。

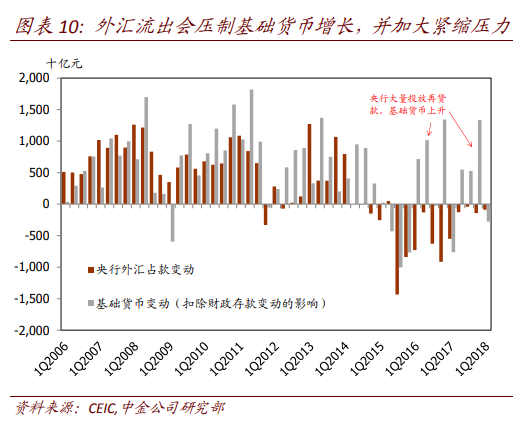

政策调整的方向包括进一步降准、采取更具可操作性的金融去杠杆路径以保证实体经济融资需求;对非标回表和地方政府隐性债务的清理也需安排过渡期及调整对“个案”的容忍度。此外,考虑到中美最近经贸摩擦升级,更稳健的内需走势也将有助于提升市场对中国金融资产的风险偏好。而另一方面,如果政策调整滞后、市场持续波动,紧缩压力可能进一步加剧,而人民币汇率预期也可能继续走弱。在这样较悲观的情形下,外汇流出会压制基础货币扩张,形成紧缩负反馈,并在很大程度上增加目前货币政策调整的复杂性。这一方面,2015-2016年的经历是前车之鉴。

在此之前,梁红团队一直在呼吁政策调整。该团队指出,去年11月以来,多项“去杠杆”政策叠加带来了明显的紧缩效应,包括资管新规的发布、对非标资产的监管收紧,以及严控地方政府及开发商融资等。

但考虑到社融增速快速下滑、金融条件明显收紧已半年有余,目前政策“微调”虽然边际上有所帮助,但调整节奏与幅度尚不足抵消近期持续的紧政策及强监管带来的压力。

因此,梁红团队称宏观政策亟需更快、更大幅度的调整,以尽快回归真正意义上的“稳健中性”取向。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:陈悠然 SF104

年初至今,人民币兑美元汇率先升后跌,自6月14日以来下跌速度明显加快,且调整速度和幅度超过市场预期,累计贬值超过3.5%。自三月中旬以来,离岸人民币已经跌近6%。

人民币如何企稳?

中金梁红团队认为,当前时点下,稳定国内增长和通胀预期是人民币汇率企稳的关键。反之来看, 如果政策调整过于滞后或乏力,市场对于人民币情绪继续恶化会增加货币政策调整的被动性和复杂性――而进一步讲,放任人民币贬值可能得不偿失。

人民币汇率预期最终仍由经济基本面决定

中金梁红团队认为,人民币汇率预期最终是由中国经济的基本面和预期投资回报率所决定的。虽然近期金融市场波动较大,但客观来说,中国的经济基本面比2015年下半年至2016年初时已有很大幅度的改善。

虽然当前金融市场的波动在表征上可能与2015-2016年有几点相似之处,但随着之前多年制造业去产能和地产去库存周期调整的完成,加之全球经济增长前景近两年明显改善,中国经济的基本面无疑和2-3年前不可同日而语。企业层面来看, 杠杆率总体下降,现金流明显改善,且投资回报率水平较2015-2016年已经有大幅提高。

去年底来政策过快收紧引发市场对增长的担忧,可能也是近期压制人民币汇率的主要因素之一。此外,6月中以来的一些短期因素叠加可能也在边际上加剧了人民币贬值压力。

但梁红团队看到政策可能并无“主动贬值”的意图。增加人民币抛售压力的短期因素则主要有:

近两周,中美短端利差迅速收窄,尤其在6月14日人民银行未跟随美联储上调公开市场操作利率之后。

6月15日来,中美贸易摩擦再次升级。

海外上市公司分红往往集中在7-8月,这些季节性换汇需求也可能加剧了人民币汇率的短期压力;而人民币出现贬值倾向时,银行及其他海外上市公司换汇的“紧迫性”也会随之上升。

由于近期人民币中间价的定价并未明显偏离模型预测值,且在最近的交易日中人民币中间价的制定也明显有强于离岸人民币的趋势,梁红团队认为,本轮贬值应该是源于市场自发动力,而并非政策有意为之。

该团队还注意到,虽然近期有关人民币贬值的担忧有所升温,但目前还没有资本明显外流的确切征兆。

政策亟需更快、更有力的调整

梁红团队由此认为,鉴于经济基本面仍然是人民币汇率最重要的决定因素,目前政策亟需更快、更有力的调整,以扭转金融条件快速紧缩、增长预期明显走弱的趋势。

政策调整的方向包括进一步降准、采取更具可操作性的金融去杠杆路径以保证实体经济融资需求;对非标回表和地方政府隐性债务的清理也需安排过渡期及调整对“个案”的容忍度。此外,考虑到中美最近经贸摩擦升级,更稳健的内需走势也将有助于提升市场对中国金融资产的风险偏好。而另一方面,如果政策调整滞后、市场持续波动,紧缩压力可能进一步加剧,而人民币汇率预期也可能继续走弱。在这样较悲观的情形下,外汇流出会压制基础货币扩张,形成紧缩负反馈,并在很大程度上增加目前货币政策调整的复杂性。这一方面,2015-2016年的经历是前车之鉴。

在此之前,梁红团队一直在呼吁政策调整。该团队指出,去年11月以来,多项“去杠杆”政策叠加带来了明显的紧缩效应,包括资管新规的发布、对非标资产的监管收紧,以及严控地方政府及开发商融资等。

但考虑到社融增速快速下滑、金融条件明显收紧已半年有余,目前政策“微调”虽然边际上有所帮助,但调整节奏与幅度尚不足抵消近期持续的紧政策及强监管带来的压力。

因此,梁红团队称宏观政策亟需更快、更大幅度的调整,以尽快回归真正意义上的“稳健中性”取向。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:陈悠然 SF104

相关文章

网友评论

评论加载中...

评论加载中...赞助商推广链接

半月谈阅读排行

- 阳谷县人民政府关于防空防灾警报试鸣的公告

- 县政协视察阳谷县中心医院新院区建设情况

- 公费!阳谷27人!_聊城市

- 阳谷以“布”命名的大布乡和大布村的来历

- 秋雨寒气突袭阳谷!

- 1576套!阳谷2021年棚改清单!_改造

- 阳谷家长速看!这笔费用可全额退

- 聊城市阳谷县人民法院最新发布!2021年第六批失信被执行人

- 阳谷:做实做细提级监督 着力破除基层监督难题

- 武松故里阳谷+东阿影视城至尊豪华2日游,夫妻同行仅需99元_新浪...

- 从盐制品到盐产业 探寻从历史深处走来的阳谷盐文化

- 每人5000元!阳谷这些孩子有补助!

- 山东阳谷寿张镇 农户线上增收|阳谷|寿张镇|农户_新浪新闻

- 阳谷县支行开展扶贫送温暖活动

- 聊城文化遗产|阳谷文庙